COLUMN出張お役立ちコラム

出張の搭乗・乗車・宿泊証明書は本当に必要?不正を防ぎ監査対策になる証明方法とは

出張者が本当に飛行機や新幹線に乗ったのか、あるいはホテルに泊まったのかを証明するために、今でも「搭乗証明書」「新幹線の半券」「宿泊証明書」の提出を必須としていませんか?

「うちの組織では、出張の事実(実在性)を確認して不正を防ぐために、証明書の提出が絶対のルールになっている」

「昔からの決まりだし、こればかりはアナログでも全員分を回収して目視チェックするしかない……」

多くの経理・総務などの管理部門において、「不正出張を防ぎ、外部監査をクリアするためには証明書の提出が不可欠」と考えられており、毎月の膨大な確認作業を受け入れているのが実情です。

しかし、時代や法制度の変化に伴い、多くの企業が制度の見直しも検討し始めています。この記事では「本当に証明書の提出が必要なのか」「他のもので代用できないのか」という疑問を深堀していきます。

目次

なぜ多くの企業が証明書を必要とするのか?

なぜ多くの企業は、今でも証明書これらの提出を求めるルールが根強く残っているのでしょうか。そこには次のような理由があります。

| 目的 | 企業実務における背景・内容 |

|---|---|

| 架空出張の防止(内部統制) | チケットの購入(領収書の発行)だけを行い、実際には現地に赴いていないという「カラ出張」や不正な経費請求を社内で抑止・発見するため。 |

| キャンセル・払戻しの確認 | 個人手配の場合、予約完了後に自分で勝手にキャンセル・払い戻しをして現金化することができてしまいます。そうした不正を防ぐため、実利用の証拠を求めます。 |

| 会社の旅費規程上の要件 | J-SOX(内部統制報告制度)などの観点から、規程に「出張の実態確認が可能な証憑を添付すること」と明記されており、忠実に守る必要があるため。 |

| 税務調査での説明力強化 | 税務署から出張の実態(本当に事業に必要な移動だったのか)を突っ込まれた際、確実に言い逃れができるよう、補完的な客観的資料として「手元に置いておくと安心だから」という心理的側面。 |

このように、多くの企業が証明書を求めるのは法律の縛りではなく、あくまで「社内の不正リスクを抑え、監査への言い訳(説明力)を用意するため」の防衛策なのです。

法的に「搭乗・乗車・宿泊証明書」の提出は必要か?

全ての企業を対象として、法的に「搭乗証明書」などの実利用証明書の提出を義務付ける規定は存在しません。

それぞれの法的な見解を詳しく解説します。

(1) 税務調査(国税庁)における要件

税務調査において最も重要なのは、支出が「事業に関わる正当な経費であるか」という点です。

| 項目 | 国税庁・税法上の内容 |

|---|---|

| 求められるもの | 取引の事実を示す帳簿 + 証憑 |

| 搭乗証明書は必須か | 必須ではありません。金額や支払先が確定している「領収書」「eチケットの控え」「上司が承認した出張報告書」等があれば十分に代替可能です。 |

| 不利になるケース | 出張の事実自体を、領収書や報告書など「他の書類でも一切証明できない」場合。架空請求とみなされ、給与認定や損金否認(経費として認められない)のリスクが生じます。 |

(2) 消費税(インボイス制度)における要件

インボイス制度(仕入税額控除)の観点からも、求められるのは適格請求書(領収書等)であり、実利用の証明書ではありません。

| 交通機関・条件 | 搭乗・乗車証明書の要否 |

|---|---|

| 鉄道(新幹線含む)で3万円未満 | インボイス不要・帳簿記載のみでOK(公共交通機関特例) (公共交通機関特例)。 |

| 鉄道(新幹線含む)で3万円以上 | 適格請求書等が必要です。きっぷ購入時の「領収書」等があれば問題ありません。 |

| 飛行機(金額問わず) | 公共交通機関特例の対象外となるため、インボイス要件を満たした「領収書」や「eチケット控え」が必要です。 |

⇒ いずれのケースにおいても、必要なのは税法上の要件を満たした「領収書類」であり、搭乗証明書が必須と明記はされていません。

(3) 会計監査(監査法人によるJ-SOX等)における視点

上場企業などが対応する会計監査やJ-SOX(内部統制)評価において、監査法人がチェックするのは「企業の内部統制が適切に機能しているか」ということです。

監査において求められるのは、以下の3点です。

1.経費精算プロセスに承認・牽制が効いていること(例:本人が勝手に支出できず、上司の事前・事後承認があるか)

2.経費の事実性が証憑で確認できること(例:一括請求の明細データや領収書、出張報告書等と金額が一致しているか)

3.出張規程(社内ルール)通りに例外なく運用されていること

監修者:勝間

実際の外部監査やJ-SOX対応において「搭乗証明書が本当に要求されているか」は、自社の監査担当者や顧問税理士へ一度確認してみることをおすすめします。

「証明書」の提出を必須としている会社や機関は多いのか

現在、民間企業では出張の精算や不正出張の防止のために搭乗等の証明書を提出する会社は減ってきています。

しかし、国公立大学、公的システム(科研費などの補助金事業)、独立行政法人、そして地方自治体においては、いまだに「搭乗証明書や新幹線や宿泊の証明書」の提出を必須としている機関が数多く存在します。

なぜ公的機関や自治体では「証明書」が必要なのか?

監修者:勝間

公的機関や自治体では、税金や公的資金(助成金・補助金)が原資となるため、外部監査(会計検査院の検査など)において、一般企業よりも「実際にその移動が行われたか(実在性)」に対して極めて厳格な証明が求められます。

「搭乗・乗車・宿泊証明書」の具体的な取得方法

ここからは主要な航空会社、交通機関、宿泊施設の証明書の取得方法を例にあげ解説します。

【航空券】搭乗証明書

近年、航空会社のデジタル化・ペーパーレス化が急速に進んでおり、これまでの紙の搭乗券(半券)なくなりつつあります。現在では、オンラインで搭乗証明書をダウンロードすることが主流になってきています。

・JAL(日本航空):

搭乗日から1年以内であれば、JALホームページから「航空券番号」「氏名」を入力すると「搭乗証明書」のオンライン発行が可能です。Webサイトから発行ができない場合は、メールまたは郵送で対応可能です。

・ANA(全日本空輸):

ANAも搭乗日から1年以内の「搭乗証明書」が公式サイトから発行できます。発行できない場合は、公式サイトの搭乗証明書申請フォーム、またはANA予約・案内センターに連絡し対応可能です。

【新幹線】乗車証明・利用実績明細

航空券だけでなく新幹線についても、紙のきっぷではなく「交通系ICカード」や「スマートフォン」を改札機にかざして乗車するチケットレス化が急速に普及しています。

・紙のきっぷの場合:

改札を出る前に駅の係員へ申し出て、きっぷに「無効印(使用済)」を押してもらうことができます。

2026年9月頃を目途に、エクスプレス予約等のチケットレス乗車時に自動改札機から発行されていた「EXご利用票」の発行が終了となります。今後は会員サイトにログインし、[ご利用履歴・領収書の発行]からデータをダウンロードして証明となります。

・エクスプレス予約(法人):

管理画面から「ご利用実績明細帳票(PDF・CSV)」が一括ダウンロード可能です。

・ビジネスえきねっと(JR東日本):

管理者または利用者のメニューより「ご利用明細(決済完了明細)」や「請求金額一覧」を出力します。

【ホテル】宿泊証明書

ホテル宿泊証明書は、ホテルによって異なりますが、チェックアウト時にフロントで発行してくれることが多くあります。しかしホテルによっては独自のフォーマットを用意していない、発行ができない場合もありますので、予約の時点で「宿泊証明書」の発行か可能か確認しておくことをおすすめします。

・アパホテル:

チェックアウト時にフロントにて申し出ることで「宿泊証明書」の発行が可能です。

・東横イン:

フロントで宿泊証明書を発行してくれます。

旅行会社や予約サイトでは「証明書」を発行できるのか?

基本的に出張管理システム(BTM)や旅行代理店では、出張者が実際に乗車・宿泊したことを証明する書類を発行することはできません。

なぜなら、旅行会社やシステムはあくまで「予約や支払いをしたか」という証明であり、「実際に利用したか」の証明ができるのは、サービス提供者の各航空会社や鉄道会社、ホテル側だからです。

「証明書」がなくても、出張の事実を客観的に証明して監査をクリアする方法

税務調査や会計監査において、搭乗証明書や半券がなかったとしても、以下の書類やデジタルデータを組み合わせることで、出張の実態は証明ができるとされています。

■ 搭乗・乗車証明書に代わる証明(証憑)

- ・eチケット控え: 金額および移動区間の証明

- ・クレジットカード明細 / 領収書: 実際に費用が決済されたという「支払事実」の客観的証明

- ・出張命令書・出張申請書: 会社として正式に「事前承認」したという証明

- ・出張報告書: 「出張の事実・成果」の証明

- ・訪問先とのメール・議事録:事業関連性を証明する強い証拠

- ・交通系ICカードの利用履歴: 移動の事実証明

- ・現地での業務に関連する資料: 補完的な資料として有効

- ・スマホの位置情報: 社用携帯等を利用している場合

税務署や監査法人は、どれか1つの書類だけで判断するのではなく、これらの書類が「一連のストーリーとして矛盾なく揃っているかを見ています。

「出張申請、承認がされており、出張報告書など出張の実態を説明できる書類がある」という状態ができていることが必要があります。

監査で「不利になる」のはどういう時か

多くの管理部門が「搭乗証明書や半券がないと監査で不利になる」と誤解しがちですが、税務調査や外部監査で本当に問題視されるのはそこではありません。

実際には、搭乗証明書の有無に関わらず、以下のような「実態の不透明さ」や「運用の不備」が見つかった時に、経費の否認や指摘のリスクが発生します。

■ 監査・税務調査で指摘・否認対象となる5つのNGケース

- ・出張報告書もなく、訪問先の裏付けもない:

現地での業務内容を記した報告書が作られておらず、メールや議事録など「実際に先方と会った事実」を客観的に証明できる書類が社内に一切存在しない場合、架空出張(カラ出張)を疑われても反論できなくなります。 - ・領収書・eチケット控えがない:

金額、支払先、日付が明記された税法上の必須書類(証憑)自体が紛失等で欠落している場合、経費としての実在性を立証できず、損金否認の直接的な原因になります。 - ・同じ日に複数の出張経費が重複計上されている:

一人の職員に対して、同日に別ルートの新幹線代や宿泊費が二重に精算されているようなケースです。管理体制のずさんさや、悪質な二重請求(不正)とみなされ、監査上非常に不利になります。 - ・払戻し(キャンセル)を経費に残したまま精算している:

一度購入したチケットを出張中止等で払い戻したにもかかわらず、その返金データを反映させず、購入時の満額のまま経費として精算し続けている場合、不適切支出として確実に指摘されます。 - ・規程と異なる金額(規程外のグリーン車・ファースト等)を例外承認なく精算している:

社内の旅費規程では一般席やビジネスホテル上限が定められているにもかかわらず、特別な理由書や上司の例外承認(稟議)がないまま、高額なグリーン車や高級ホテル代を通している場合、規程違反として内部統制(J-SOX)上の欠陥を指摘されます。

これら5つのNGケースを排除・検知できる仕組みが社内にあれば、証明書がなくとも監査の不利になることを恐れる必要はありません。

監修者:勝間

一般企業において、法律や外部監査の面から見れば「搭乗証明書や半券の提出」は決して必須ではありません。しかし、管理部門として「カラ出張や不正を防止したい」という事実があるのも当然です。

それならば、不正の根本原因である「社員の立替精算」自体をやめてみませんか?

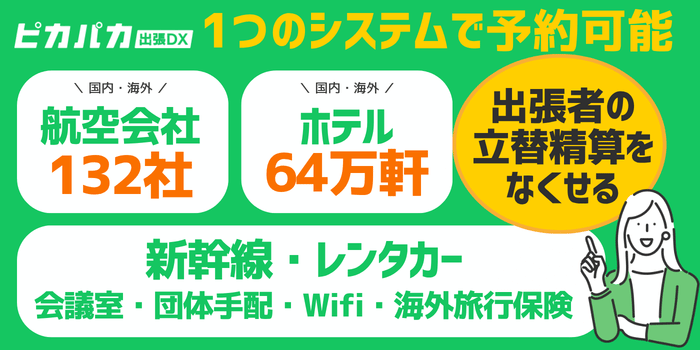

会社一括請求の後払いができる出張管理システムを導入が最もおすすめの解決策です。

出張管理システム「ピカパカ出張DX」ができること

「搭乗証明書を集めなくても、不正が起きない仕組みを作りたい」

その答えが出張管理システム「ピカパカ出張DX」の導入です。

- 1. 社員の「立替精算」をなくす

新幹線や航空券、ホテルの予約はすべてシステム経由ででき、法人一括請求(後払い)になります。

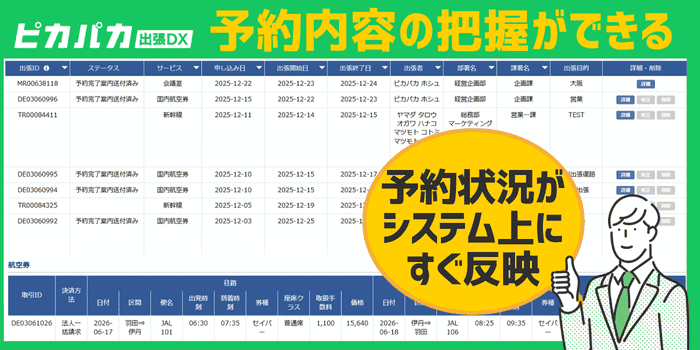

出張者が立て替える必要がなくなるため、不正の機会を大幅に減らします。 - 2. 出張手配の状況をリアルタイムで随時確認

誰が・いつ・どこのチケットを・いくらで手配したのかが、管理画面にすぐに反映されます。

事後提出される精算書類を待つまでもなく、会社が全社員の出張予約状況をいつでもオンタイムで把握・監視できる体制が整います。 - 3. 出張稟議(申請)データと紐付け

無料オプションで出張稟議機能をつけることができます。社内の出張申請(稟議)と、実際のシステム上の予約データをしっかりと紐付けて管理できます。

- 4. 請求明細書に記載される詳細なデータ

毎月会社に届く一括請求の明細書には、搭乗日、列車名・便名、区間、ホテル名といった詳細情報が網羅されています。

この改ざん不可能な確定明細データ自体が、外部監査や税務調査に対する強力な監査ログ(証憑)となります。

監修者:勝間

ピカパカ出張DXを導入すれば、「そもそも不正を起こさせない仕組み」という内部統制へシフトすることができます。

立替精算をなくし不正を防ぐ

出張管理システム「ピカパカ出張DX」

貴社の規程や、監査上でクリアしたい課題に合わせた運用の仕方をご提案します。

まずはお気軽にお問い合わせください。

まとめ

「紙の搭乗証明書や新幹線の半券、宿泊証明書」が必要な公的機関、自治体、企業は多くあります。しかしこの運用は、出張者にとっても、それを目視でチェックする管理部門にとっても莫大な工数を生んでいるのは事実です。

もし貴社が業務効率を求めているのであれば、「個人の立替精算」を無くすことで不正を防ぎ、証明書の提出をしなくても実績の証拠とすることができるのか、一度監査に確認をしてみると良いでしょう。